Über CHF 100 Millionen mit Crowdfunding: «Die Schweiz holt auf.»

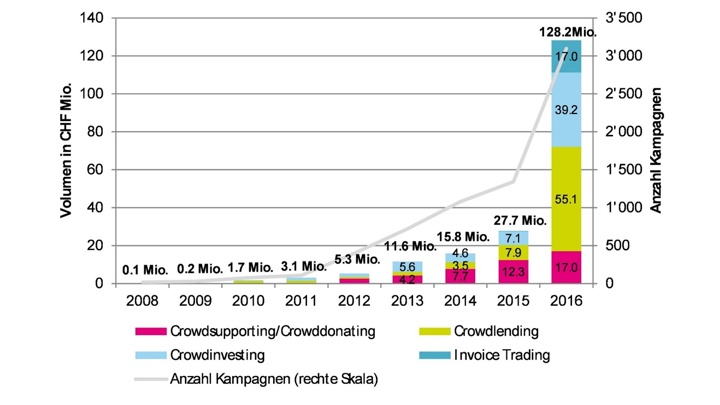

Crowdfunding-Plattformen in der Schweiz haben im Jahr 2016 erstmals die 100-Millionen-Grenze überschritten. Damit wurden über 3‘000 Kampagnen ermöglicht, vom Start-up über Immobilien bis zum lokalen Schulkonzert. Im Jahr 2017 wird gar mit einem Wachstum auf bis zu 400 Millionen CHF gerechnet. Diese eindrücklichen Zahlen liefert die neuste Studie „Crowdfunding Monitoring Schweiz 2017“ der Hochschule Luzern. Ein Interview mit Simon Amrein, wissenschaftlicher Mitarbeiter der Hochschule Luzern und Co-Autor der Studie.

Die Schweizer haben vergangenes Jahr über CHF 128 Millionen via Crowdfunding gespendet. Wie stehen wir damit im internationalen Vergleich da?

«Die CHF 128 Millionen entsprechen etwa CHF 15.50 pro Kopf. Damit liegt die Schweiz noch deutlich hinter stark entwickelten Crowdfunding-Märkten wie Grossbritannien oder den USA zurück. Trotzdem hat die Schweiz gegenüber dem Vorjahr einen grossen Sprung nach vorne gemacht.»

«Zudem sehen wir auch eine immer grössere Vielfalt an Geschäftsmodellen. Auch Crowdlending – also die Vermittlung von Krediten – trägt einen immer grösseren Anteil zum Volumen von Crowdfunding bei. Dies sind alles Merkmale von weiter entwickelten Märkten. Insofern holt die Schweiz langsam auf – es besteht aber weiterhin grosses Potential.»

Mittlerweile tummeln sich in der Schweiz über 50 verschiedene Plattformen, sowohl aus der Schweiz als auch aus dem Ausland. Braucht es so viele oder ist der Markt bereits übersättigt?

«Diese hohe Zahl täuscht etwas darüber hinweg, dass es pro Crowdfunding-Kategorie nur jeweils einige wenige Plattformen gibt, die einen Grossteil der Kampagnen für sich beanspruchen. Man kann also nicht von einer Übersättigung sprechen.»

«Wir gehen davon aus, dass künftig auch wieder zahlreiche kleine Plattformen verschwinden. Der Schweizer Markt ist zu klein, dass 50 Plattformen kostendeckend betrieben werden könnten.»

Bevorzugen Schweizer eher heimische Plattformen?

«Hauptsächlich dürfte dies von der Art des Projektes abhängig sein. Wir beobachten, dass Projekte mit lokaler Ausstrahlung in der Regel Schweizer Plattformen wählen. Wohingegen Projekte mit internationalem Fokus häufig über amerikanische Plattformen abgewickelt werden.»

Sehen Sie für die Zukunft noch ein grosses Wachstumspotenzial?

«Absolut. Einerseits werden die Gesamtvolumina in der Schweiz in den nächsten Jahren stark von Crowdlending und Real Estate Crowdfunding getrieben werden. Andererseits wird auch Crowdsupporting noch stärker an Bedeutung gewinnen. Hier sind es vielmehr eine Vielzahl von kleinen Projekten, welchen den Unterschied ausmachen.»

Ist die Schweiz ein Crowdfunding-freundliches Land oder wird der Markt stark reguliert?

«Die Schweiz wird ein Crowdfunding-freundlicheres Land werden. Der Bundesrat hat im Februar 2017 die Vernehmlassung zu Änderungen des Bankengesetzes (BankG) und der Bankenverordnung (BankV) im Bereich FinTech eröffnet. Mit der Revision sollen gesetzliche Hürden für FinTech-Unternehmen und damit auch für Crowdfunding-Plattformen verringert werden. Sollte diese Vorlage umgesetzt werden, wird sich die Arbeit von Crowdfunding-Plattformen vereinfachen.»

Sie schreiben, dass zukünftig vermehrt professionelle Investoren auf den Markt kommen. Werden diese in allen Formen des Crowdfundings aktiv sein?

«Nein. Für professionelle Investoren sind die Bereiche interessant, wo die Gegenleistung finanzieller Art ist. Das sind also Crowdinvesting, Crowdlending und Invoice Trading.»

Müssen sich Finanzinstitute mit klassischen Bank- und Anlageprodukten angesichts des grossen Wachstums konkurrenziert fühlen?

«Das kommt auf den Teilbereich von Crowdfunding an. Am ehesten wird Crowdlending für KMU zur Konkurrenz für klassische Bankfinanzierungen werden. In England wurden im Jahr 2015 bereits knapp 3.5% aller Kredite an KMU über Crowdfunding vermittelt. In der Schweiz stehen wir noch ganz am Anfang, das Potential ist aber vorhanden.»

Welches Wachstum erwarten Sie im Crowdsupporting?

«Crowdsupporting wird auch in diesem Jahr wieder sehr stark wachsen. Einerseits hat sich Crowdsupporting in der Kreativ- und Kulturwirtschaft bereits stark als Finanzierungsquelle etabliert. Für das Jahr 2017 erwarten wir aber auch, dass Sportler und Sportvereine noch stärker Crowdfunding nutzen werden.»

«Und schliesslich gibt es beim Crowdsupporting auch einen kommerziellen Bereich, der stark wächst. Allein für die Finanzierung von Uhren wurden im vergangen Jahr beispielsweise CHF 2.1 Millionen via Crowdfunding aufgebracht.»

Gibt es überhaupt noch etwas, das nicht über Crowdfunding finanziert werden kann?

«Das steht und fällt damit, ob ich genügend Geldgeber für ein Projekt mobilisieren kann. Grundsätzlich sind der Kreativität keine Grenzen gesetzt. Das spannende an Crowdfunding ist dessen Vielfalt. Vom Pfadilager über das Kunstbuch bis hin zum Unternehmenskredit oder der Start-up Finanzierung - vieles ist denkbar.»

Vielen Dank!

Überblick über die fünf Crowdfunding-Kategorien

| Crowdsupporting | Häufig für kreative und kulturelle Projekte sowie Kampagnen aus dem Sportbereich. Der Investor erhält für seinen Beitrag eine einmalige Gegenleistung in Form von Produkten, künstlerischen Werken oder Dienstleistungen. Wer ein Buch mitfinanziert, erhält z.B. ein Exemplar kostenlos. |

| Crowddonating | Vor allem für soziale, karitative und kulturelle Projekte (z.B. Spenden für Hilfsorganisationen). Die Unterstützungsbeiträge sind reine Spenden, die nicht an eine Gegenleistung geknüpft sind. |

| Crowdinvesting | Ein Start-up sammelt Kapital für die Umsetzung seiner Geschäftsidee. Als Gegenleistung werden die Investoren am Unternehmenserfolg beteiligt. Ebenfalls in diese Kategorie fällt Real Estate Crowdfunding, bei dem Investoren Mitinhaber einer Immobilie werden. |

| Crowdlending | Vermittlung von Darlehen an Unternehmen oder Private. Als Gegenleistung erwarten die Darlehensgeber eine risikogerechte Rendite. Die Projekte, die auf diese Weise finanziert werden, sind sehr unterschiedlich: vom Familienauto über Hochzeitsvorbereitungen bis hin zum KMU-Kredit oder zur Zweithypothek. |

| Invoice Trading | KMU können ihre offenen Rechnungen von Investoren vorfinanzieren lassen, um so Zahlungsfristen zu überbrücken und liquide Mittel freizusetzen. Die Investoren erhalten als Gegenleistung eine Rendite. |