Oltre 100 milioni franchi raccolti con il crowdfunding: «La Svizzera recupera terreno»

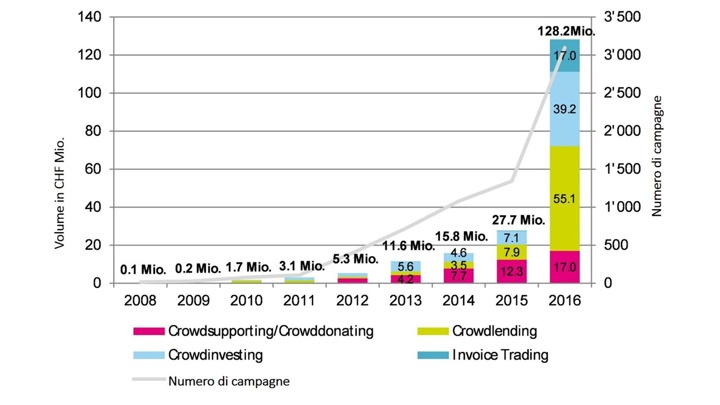

Nel 2016 le piattaforme di crowdfunding in Svizzera hanno superato per la prima volta la soglia dei 100 milioni, e hanno reso possibili oltre 3'000 campagne, dalla start-up al concerto scolastico locale passando per gli immobili. Nel 2017 si prevede addirittura un aumento a CHF 400 milioni. Sono queste le cifre impressionanti emerse dall'ultimo studio del «Crowdfunding Monitoring Schweiz 2017» della Scuola universitaria professionale lucernese. Intervista a Simon Amrein, collaboratore scientifico della Scuola universitaria professionale lucernese e co-autore dello studio.

Nell'ultimo anno gli svizzeri hanno donato oltre CHF 128 milioni tramite il crowdfunding. Qual è la nostra posizione nel confronto internazionale?

«I CHF 128 milioni corrispondo all'incirca a CHF 15.50 pro capite. Con ciò la Svizzera è ancora ben distante dai mercati di crowdfunding fortemente sviluppati quali la Gran Bretagna o gli USA. Tuttavia, rispetto all'anno precedente, la Svizzera ha compiuto un notevole balzo in avanti.»

«Osserviamo inoltre una sempre maggiore varietà di modelli aziendali. Anche il crowdlending – ovvero l'intermediazione di crediti – contribuisce con una quota sempre più cospicua al volume del crowdfunding. Queste sono tutte caratteristiche di mercati più sviluppati. La Svizzera sta pertanto recuperando lentamente terreno – ma sussiste ancora un ampio potenziale.»

Nel frattempo sono presenti in Svizzera oltre 50 piattaforme diverse, sia svizzere sia estere. Tutte queste piattaforme sono necessarie o il mercato è già saturo?

«Questa cifra cospicua cela in realtà il fatto che per ogni categoria di crowdfunding esistono solo poche piattaforme, che rivendicano per sé la maggior parte delle campagne. Non possiamo quindi parlare di una saturazione. Partiamo dal presupposto che in futuro molte piccole piattaforme scompariranno. Il mercato svizzero è troppo piccolo per gestire 50 piattaforme garantendo la copertura dei costi.»

Gli svizzeri tendono a preferire le piattaforme nazionali?

«Questo dipende principalmente dal tipo di progetto. Osserviamo che progetti a diffusione locale scelgono di regola piattaforme svizzere, mentre i progetti con focus internazionale vengono spesso gestiti tramite piattaforme americane.»

Per il futuro intravede ancora un importante potenziale di crescita?

«Assolutamente sì. Da un lato i volumi complessivi in Svizzera saranno fortemente trainati nei prossimi anni dal crowdlending e dal crowdfunding immobiliare. Dall'altro, anche il crowdsupporting acquisterà sempre più importanza. In questo caso sarà soprattutto il gran numero di piccoli progetti a fare la differenza.»

La Svizzera è un paese favorevole al crowdfunding o il mercato è fortemente regolamentato?

«La Svizzera diventerà un paese più favorevole al crowdfunding. Nel febbraio 2017 il Consiglio federale ha avviato la consultazione su modifiche alla Legge sulle banche (LBCR) e all'Ordinanza sulle banche (OBCR) nel settore FinTech. La revisione ha lo scopo di ridurre le barriere legislative per le imprese FinTech e quindi anche per le piattaforme di crowdfunding. Qualora dovesse essere approvato questo modello, il lavoro delle piattaforme di crowdfunding verrebbe semplificato.»

Lei scrive che in futuro arriveranno sul mercato sempre più investitori professionali. Opereranno in tutte le forme di crowdfunding?

«No. Per gli investitori professionali sono interessanti quei settori in cui la controprestazione è di natura finanziaria. Si tratta quindi del crowdinvesting, del crowdlending e dell'Invoice Trading.»

Alla luce di questa importante crescita, gli istituti finanziari con prodotti bancari e d'investimento classici devono sentirsi in concorrenza?

«Questo dipende dal sottosettore del crowdfunding. La cosa più probabile è che per le PMI il crowdlending entri in concorrenza con il finanziamento bancario classico. In Inghilterra, nel 2015, quasi il 3.5% di tutti i crediti alle PMI sono stati ottenuti tramite il crowdfunding. In Svizzera siamo ancora agli inizi, ma il potenziale c'è.»

Che crescita prevede per il crowdsupporting?

«Anche quest'anno il crowdsupporting registrerà una fortissima crescita. Da un lato, il crowdsupporting si è già saldamente affermato come fonte di finanziamento nell'industria creativa e culturale. Per il 2017 ci aspettiamo che sportivi e società sportive ricorrano ancora di più al crowdfunding.»

«E infine, nel crowdsupporting esiste anche un settore commerciale in forte crescita. Per il solo finanziamento di orologi, ad esempio, si sono raccolti l'anno scorso CHF 2.1 milioni tramite il crowdfunding.»

Esiste ancora qualcosa che non possa essere finanziato con il crowdfunding?

«Questo dipende dalla capacità di mobilitare un numero sufficiente di finanziatori per un progetto. In linea di principio non vi sono limiti alla creatività. L'aspetto interessante del crowdfunding è la sua molteplicità. Dal campo scout al libro d'arte, passando per il credito aziendale o il finanziamento di start-up - sono molte le possibilità.»

Grazie!

Panoramica delle cinque forme di crowdfunding

| Crowdsupporting | utilizzato spesso per progetti creativi e culturali nonché per iniziative nello sport. Per il suo contributo l'investitore riceve una controprestazione una tantum, sotto forma di prodotti, opere artistiche oppure servizi. Chi contribuisce a finanziare un libro ne riceve, p.e., una copia gratuita. |

| Crowddonating | ideato soprattutto per progetti sociali, caritativi e culturali (p.e. donazioni per organizzazioni umanitarie). I contributi di sostegno sono pure donazioni non legate a una controprestazione. |

| Crowdinvesting | una start-up raccoglie il capitale per l'attuazione di un'idea imprenditoriale. Come controprestazione gli investitori partecipano al risultato aziendale. Rientra sempre in questa categoria il crowdfunding immobiliare, con cui gli investitori diventano comproprietari di un immobile. |

| Crowdlending | concessione di prestiti a imprese o privati. Come controprestazione i prestatori si attendono un rendimento commisurato al rischio. I progetti finanziati con questa modalità sono molto vari: vanno dall'automobile privata ai preparativi per il matrimonio fino al credito a PMI o a una seconda ipoteca. |

| Invoice Trading | le PMI possono far finanziare anticipatamente le fatture in sospeso da investitori, per superare scadenze di pagamento e liberare liquidità. Come controprestazione gli investitori ottengono un rendimento. |