Plus de 100 millions de francs via le crowdfunding: «La Suisse rattrape son retard»

Les plateformes suisses de crowdfunding ont passé pour la première fois la barre des 100 millions de francs en 2016. Elles auront permis la réalisation de plus de 3'000 campagnes, de la start-up aux concerts d'école locaux en passant par l'acquisition immobilière. 2017 devrait être le théâtre d'une forte croissance, avec des chiffres dépassant les 400 millions. Ces montants impressionnants ont été fournis par la toute dernière étude intitulée «Crowdfunding Monitoring Suisse 2017», et pilotée par l'Ecole supérieure de Lucerne. Simon Amrein, collaborateur scientifique de l'Ecole supérieure de Lucerne et co-auteur de l'étude livre ses détails en interview.

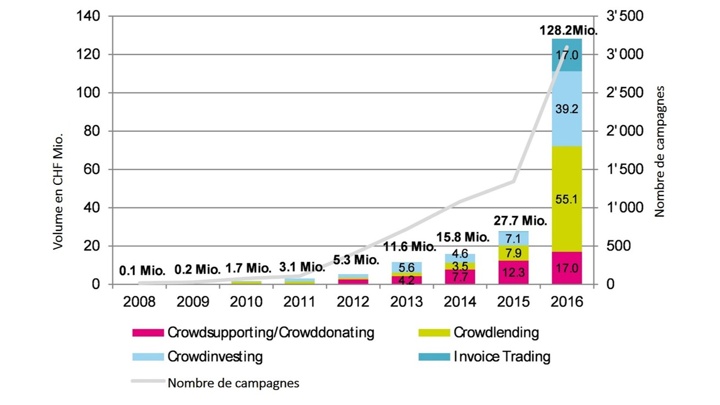

L'an dernier, les Suisses ont dépensé plus de 128 millions de francs sur les plateformes de crowdfunding. Comment nous situons-nous sur la scène internationale?

«Ces 128 millions de francs représentent 15.50 francs par habitant. Ce chiffre est bien plus faible que ceux de certains marchés de crowdfunding très développés comme la Grande-Bretagne ou encore les Etats-Unis. Cependant, il convient de noter que la Suisse a enregistré de grandes avancées sur une période de 12 mois. En outre, nous constatons une diversité toujours plus grande des modèles d'affaires. Ainsi, le crowdlending – à savoir l'intermédiation de crédits – prend une part toujours plus importante au sein des volumes générés par le crowdfunding. Ce sont là des marqueurs de marchés en plein développement. Au final, la Suisse rattrape lentement son retard – et son potentiel reste toujours aussi grand.»

Aujourd'hui, ce sont plus de 50 plateformes différentes qui fleurissent en Suisse, certaines provenant de Suisse, d'autres de l'étranger. Un tel nombre est-il raisonnable ou le marché est-il déjà saturé?

«Ce chiffre élevé est trompeur: pour chaque catégorie de crowdfunding, quelques plateformes seulement attirent à elles la majorité des campagnes. On ne peut donc pas parler d'une surabondance. Nous considérons que de nombreuses petites plateformes disparaîtront dans les années à venir. Le marché suisse est trop petit pour permettre à 50 plateformes de couvrir leurs frais de gestion.»

Les Suisses donnent-ils priorité aux plateformes nationales?

«Cela dépend fortement du type de projet. Nous observons que les projets à rayonnement local choisissent généralement les plateformes suisses, tandis que les projets basés sur l'international sont le plus souvent déposés sur des plateformes américaines.»

Voyez-vous un grand potentiel de croissance à l'avenir?

«Absolument. D'une part, nous considérons qu'au cours des années à venir, les volumes globaux en Suisse connaîtront une forte hausse, tirés par les activités de crowdlending et de real estate crowdfunding. D'autre part, le crowdsupporting est amené à prendre une part toujours plus importante. Il s'agit là davantage d'un grand nombre de petits projets qui font la différence.»

La Suisse est-elle un pays qui facilite le crowdfunding ou un pays bridé par les réglementations?

«La Suisse devient un pays de plus en plus favorable au crowdfunding. En effet, le Conseil fédéral a ouvert en 2017 une consultation sur des modifications à la loi sur les banques (LB) et sur l'ordonnance sur les banques (OB) dans le domaine FinTech. Cette révision devrait permettre de lever les barrières auxquelles font face les entreprises FinTech et dans leur sillage, les plateformes de crowdfunding. En cas d'entrée en vigueur, le travail des plateformes de crowdfunding s'en retrouvera simplifié.»

Vous écrivez qu'à l'avenir, un nombre toujours plus important d'investisseurs professionnels rejoindront le marché. Seront-ils tous à terme actifs sur le mode «crowdfunding»?

«Non. Pour les investisseurs professionnels, seuls les domaines qui offrent un retour sur investissement sont intéressants. Il s'agit du là du crowdinvesting, du crowdlending et de l'invoice trading.

Les instituts financiers qui proposent des produits classiques de banking et de placement doivent-ils se sentir concurrencés par cette forte croissance?

«Cela dépend de la composante de crowdfunding. Le plus probable est que le crowdfunding pour PME concurrence les financements bancaires classiques. En Angleterre, près de 3,5% des crédits aux PME ont été octroyés déjà en 2015 par le biais du crowdfunding. En Suisse, nous en sommes encore aux prémices, mais le potentiel est bel et bien là.»

Sur quelle croissance tablez-vous en matière de crowdsupporting?

«Le crowdsupporting connaîtra cette année encore une forte croissance. En effet, il s'est fortement établi en tant que source de financement dans l'économie culturelle et créative. Selon nos prévisions pour 2017, la sollicitation du crowdfunding sera plus forte encore auprès des sportifs et des associations sportives. Enfin, le crowdsupporting offre un domaine commercial qui connaît également une forte croissance. Le seul financement de montres a entraîné, l'an dernier, des financements par crowdfunding à hauteur de 2,1 millions de francs, par exemple.»

Y a-t-il encore des choses que le crowdfunding ne peut pas financer?

«Cela dépend de ma capacité à mobiliser des donateurs pour un projet. Il n'y a, en principe, pas de limites à la créativité. Cette diversité est ce qui rend le crowdfunding si passionnant. Du camp de scouts au livre d'art en passant par le crédit aux entreprises ou le financement d'une start-up, tout est possible.»

Merci beaucoup!

Aperçu des différentes catégories de crowdfunding

| Crowdsupporting | Généralement choisi pour les projets créatifs et culturels ainsi que les campagnes dans le domaine du sport. L'investisseur reçoit pour sa contribution une contrepartie unique sous la forme de produits, œuvres ou services liés à l'art. Quiconque aide au financement d'un livre reçoit par exemple un exemplaire gratuit. |

| Crowddonating | Principalement pour les projets sociaux, caritatifs et cultuels (par ex. dons à des organisations d'aide). Les cotisations de soutien constituent des dons à part entière qui ne sont pas associés à des contreparties. |

| Crowdinvesting | Une start-up rassemble un capital pour la mise en œuvre de son idée commerciale. En contrepartie, les investisseurs profitent du succès de l'entreprise (redistributions). Dans cette catégorie, on trouve également le real estate crowdfunding, grâce auquel les investisseurs deviennent copropriétaires d'un bien immobilier. |

| Crowdlending | Intermédiation de prêts à des entreprises ou des particuliers. En contrepartie, les prêteurs attendent des rendements à la hauteur des risques pris. Les projets financés de la sorte sont très hétérogènes: de la voiture familiale aux préparatifs du mariage en passant par le crédit aux PME ou une deuxième hypothèque. |

| Invoice trading | Les PME peuvent faire préfinancer leurs factures en cours par des investisseurs afin de profiter de plus de temps face à leurs délais de paiement et de disposer ainsi de plus de liquidités. En contrepartie, les investisseurs touchent un rendement. |